Los compradores de viviendas con puntajes crediticios más bajos pagan $104,000 adicionales en costos hipotecarios

Un prestatario con puntaje crediticio "justo" podría pagar $103,626 más durante la vigencia de una hipoteca a 30 años por la misma casa que lo que pagaría un prestatario idéntico con un puntaje "excelente", señala Zillow

El perfil crediticio de un comprador juega un papel importante en el costo final de una casa. Crédito: Shutterstock

Un nuevo análisis de Zillow muestra que, a nivel nacional, los compradores con crédito “justo” podrían estar pagando hasta $288 más en su pago hipotecario mensual que aquellos con crédito “excelente”.

Los elevados precios de las viviendas y el aumento de las tasas de interés están alimentando los problemas de asequibilidad de la vivienda para los compradores potenciales, especialmente aquellos con puntajes crediticios más bajos.

De acuerdo con el estudio, los compradores de casas de hoy en día pueden esperar pagar alrededor de un 62% más por mes para comprar una casa en los EE.UU. a un precio típico de hace un año.

Zillow examinó los puntajes crediticios en comparación con las tasas hipotecarias actuales y descubrió que esos aumentos de costos mensuales se exacerban para millones de estadounidenses con puntajes crediticios bajos o antecedentes crediticios menos que perfectos.

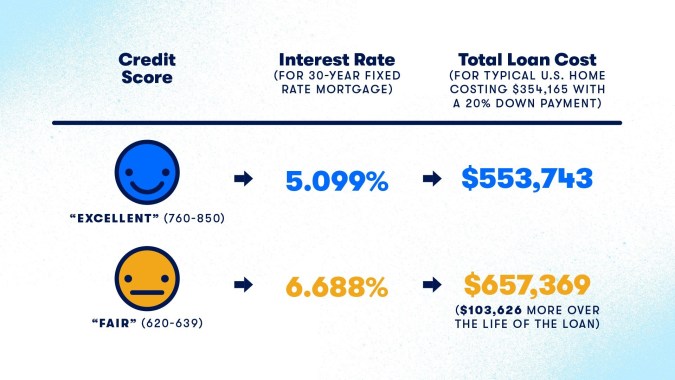

Por ejemplo, un prestatario con un puntaje crediticio “excelente”, entre $760 y $850, puede calificar para una hipoteca de tasa fija a 30 años con una tasa de interés del 5.099%. Mientras que para el mismo préstamo, un prestatario similar con un puntaje crediticio “justo” (entre $620 y $639) califica para una tasa de 6.688%.

Zillow señala que eso equivale a una diferencia de $288 en los pagos mensuales de la hipoteca y casi $103,626 en intereses durante la vigencia de un préstamo fijo a 30 años, según el precio actual de una vivienda típica en los EE.UU. ($354,165).

“Cuando está pensando en comprar una casa, el mejor primer paso que puede tomar es comprender completamente su panorama financiero, lo que puede pagar y sus deudas u obligaciones pendientes”, dijo Libby Cooper, vicepresidente de Zillow Home Loans. “Si descubre que tiene poco crédito, tome medidas realistas para mejorar su puntaje de crédito haciendo cosas como disputar posibles errores en el informe y pagar la mayor cantidad de deuda posible. Esto podría aumentar la cantidad de préstamo hipotecario para el que califica”.

Zillow señala que la tasa de propiedad de vivienda es más baja en los condados que tienen más “inseguridad crediticia”, lo que significa que son el hogar de un gran número de residentes con un historial crediticio pobre o nulo, lo que priva a millones, en particular a los residentes afroamericanos y latinos, de las ventajas de creación de riqueza de ser propietario de una vivienda.

Además, a los solicitantes afroamericanos se les niega una hipoteca a una tasa 84% más alta que a los solicitantes blancos, y el historial de crédito es la razón más común citada para esas denegaciones.

También te puede interesar:

– Tasas hipotecarias retroceden levemente pero demanda de vivienda continúa cayendo en EE.UU.

– Aumenta en Estados Unidos la morosidad y ejecuciones hipotecarias en junio, reporta Black Knight

– En EE.UU. es más asequible alquilar que comprar una casa inicial en estos momentos, señala informe de Relator