Subida de las tasas hipotecarias en EE.UU.: ¿Cómo afectará a los compradores de vivienda?

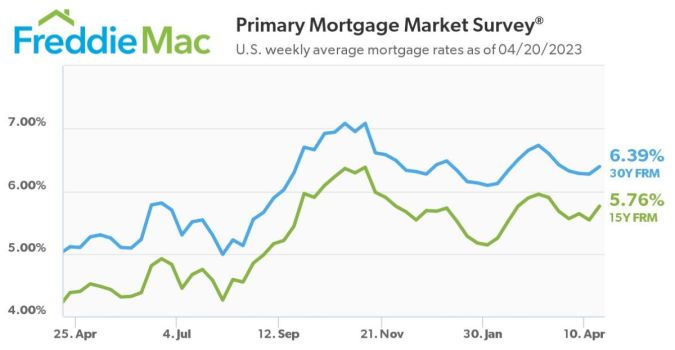

Freddie Mac reportó que después de semanas de descensos, las tasas hipotecarias aumentaron nuevamente; la de 30 años promedió 6.39% luego de estar en 6.27% la semana pasada

Los aumentos en las tasas hipotecarias inhiben a los compradores de vivienda. Crédito: Shutterstock

Freddie Mac publicó los resultados de su Encuesta del mercado hipotecario primario (PMMS), que muestra que la hipoteca de tasa fija (FRM) a 30 años promedió 6.39%, una noticia que no le viene bien al mercado inmobiliario de los Estados Unidos.

“Por primera vez en más de un mes, las tasas hipotecarias subieron debido a las cambiantes expectativas del mercado”, dijo Sam Khater, economista jefe de Freddie Mac.

“Los precios de las viviendas se han estabilizado un poco, pero con la escasez de oferta y las tasas estancadas por encima del 6%, las viviendas asequibles siguen siendo un problema grave para muchos compradores potenciales. A menos que las tasas caigan en el rango medio del 5%, la demanda solo se recuperará modestamente”, agregó Khater.

Los datos sugieren que la inflación se mantiene muy por encima del nivel deseado, aunque muestra signos de desaceleración.

Así quedaron las tasas:

Hipoteca a 30 años

La hipoteca de tasa fija a 30 años promedió 6.39% al 20 de abril de 2023, frente a la semana pasada cuando promedió 6.27%. Hace un año en este momento, el FRM de 30 años promedió 5.11%.

Hipoteca a 15 años

La hipoteca de tasa fija a 15 años promedió 5.76%, más que la semana pasada cuando promedió 5.54%. Hace un año en este momento, el FRM de 15 años promedió 4.38%.

El PMMS se enfoca en préstamos de compra de vivienda convencionales, conformes y totalmente amortizables para prestatarios que ponen un 20% de pago inicial y tienen un crédito excelente.

Sigue leyendo:

· Aumenta optimismo de compradores de vivienda con nuevo descenso en las tasas hipotecarias

· Ofrecen curso gratuito para aprender a dejar de alquilar y empezar a ser propietario de una vivienda

· Latinos, afroamericanos y asiáticos pagan costos iniciales más altos al rentar una vivienda en EE.UU.