Cómo sobrevivir a un plan de salud con un deducible muy alto

Saber que estás amarrado y que tendrás que pagar miles de dólares en facturas médicas tal vez te haga más propenso a no buscar la atención médica que necesitas. Aquí te decimos cómo ahorrar dinero y mantenerte a salvo

Crédito: Shutterstoc

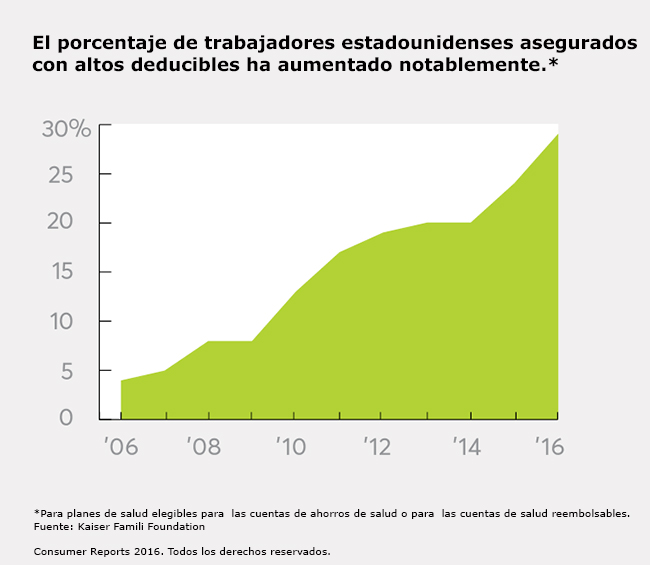

Prepárate: En unos cuantos años, tu única opción para un seguro de salud a través de tu empleador tal vez sea un plan de salud con un deducible muy alto.

Estos planes tienen primas mensuales más bajas, pero implica un compromiso: Tienes que pagar mucho más de tu bolsillo antes de que tu seguro empiece a cubrir una porción de tus facturas. Esos pagos por adelantado, o deducibles, como los define el IRS (PDF), son un mínimo de $1,300 al año por cobertura de seguro individual y $2,600 por una familia. Y eso es solo el mínimo.

En realidad, las personas pagan un promedio de $2,295 antes de que el seguro empiece a pagar y las familias tienen que pagar hasta $4,364 en promedio según la Kaiser Family Foundation. Y esto es un carga financiera muy pesada para muchas personas.

El resultado: Muchas personas están dejando de lado o posponiendo atención médica porque no pueden pagar tanto dinero por adelantado.

Al enfrentar el alza de los costos de atención médica, muchas compañías están adoptando estos planes de salud porque pueden derivar estos costos a sus trabajadores. Esto es muy importante, porque más de la mitad de los estadounidenses obtienen su seguro médico de sus empleadores.

En cosa de 3 años, casi el 40% de las compañías que ofrecen seguro médico pueden hacer que los planes con altos deducibles sean la única opción que ofrezcan, según una encuesta de la firma consultora PwC. Hoy en día, una cuarta parte de todas las empresas ya están haciendo esto. En 2012, solo el 13% de ellas lo estaba haciendo.

Los planes con alto deducible son también la norma de los Mercados de Seguros Médicos de la Ley de Cuidado de Salud Asequible (ACA). Aún cuando todavía hay incertidumbre sobre si esta ley va a seguir existiendo a largo plazo, se espera que cerca de 14 millones de estadounidenses (PDF) obtengan su seguro médico de los Mercados de Seguros Médicos en 2017.

En 2016, dos tercios de la gente en los Mercados de Seguros Médicos estaban inscritos en los Planes de Plata (Silver), que tienen primas relativamente bajas. Pero el deducible promedio para ese plan este año es de $3,572 para una persona sola y de $7,474 para una familia, según los datos proporcionados sobre seguros médicos en el sitio web HealthPocket. Esos números son increíbles, pero las personas solas que ganen menos de $29,000 y las familias que tengan ingresos menores de $60,750 pueden calificar para una reducción en los costos para esos deducibles.

La otra cara de los altos deducibles

¿Por qué la gente que busca seguro médico está optando por los planes de salud con altos deducibles?

A veces es porque les gusta la idea de pagar primas más económicas, y asumen que van a seguir estando saludables por lo que van a poder ahorrar dinero, explica Kim Buckey, vicepresidente de servicio al cliente de DirectPath, una firma de beneficios y gestión de cumplimiento. Para otros, no hay otra opción.

Esa era la situación hace 2 años para Monique Dow, una mujer de 46 años y madre de 2 hijos de Watsonville, California. Ella tenía un deducible de $6,000 en el plan de salud de su familia, que era la única opción ofrecida por el empleador de su esposo.

Durante meses retrasó una cirugía para extirparle lo que su médico consideraba eran tumores fibrosos benignos y un pólipo en el útero. Cuando finalmente ella programó su cirugía luego de trabajar en un plan de pago con el hospital, hallaron que el pólipo era canceroso y requirió una histerectomía.

“Me esperé todo ese tiempo, sin saber que esto me estaba creciendo”, dice Dow. “Si hubiera tenido un deducible más bajo, probablemente hubiera sido tratado mucho más pronto”.

La Sra. Dow está libre de cáncer pero necesita monitoreo frecuente. Ahora ella está sopesando otro dilema de los seguros porque su esposo empezó en un trabajo nuevo. Un plan con alto deducible es una opción, pero es una opción que quisieran evitar, comenta ella.

¿Tienen realmente control los consumidores?

Los planes con deducibles altos son parte de un cambio hacia lo que se llama cuidado de salud dirigido por el consumidor. La idea es que si estás más comprometido financieramente por las elecciones que haces, vas a tener más control. Por ejemplo, cuando consideras procedimientos y proveedores menos costosos, y que no salgas corriendo a visitar a tu médico cada vez que te da un resfriado.

Si compartes el costo de tus cuidados de salud, dice esta idea, entonces esto va a llevar a facturas médicas más baratas, en general.

Solo que no es eso lo que está ocurriendo. Al enfrentar deducibles abrumadores, mucha gente como Dow están posponiendo la atención médica que necesitan y a veces terminan más enfermos y con facturas mayores a lo largo del tiempo. Esto es lo que está demostrando un creciente número de investigaciones.

En una encuesta en Families USA del 2015 se halló que casi el 30% de la gente con deducibles arriba de $1,500 para cobertura individual evitaba la atención médica: análisis, tratamientos, cuidados de seguimiento y medicamentos de receta, porque no podían costear los costos de su bolsillo.

Ese tipo de costos compartidos animan a la gente a usar menos servicios, según Gary Claxto, un vicepresidente en Kaiser Family Foundation. “Algunos son apropiados”, él dice, “pero puede llevar a tomar decisiones muy malas. Cuando alguien retrasa su atención médica, esa persona puede terminar necesitando mucho más cuidados y gastando más a la larga”.

Cómo salir bien librado de un plan HDHP [High deductible, high Premium]

No es que los planes con altos deducibles sean mala opción para todos. Si estás saludable, no tienes que ir al médico más que para los chequeos de rutina, y tienes un colchón de ahorro para cubrir tu deducible, pagar primas mensuales más bajas tal vez sea una opción razonable.

Sin embargo, Consumer Reports y otros defensores del consumidor opinan que mucha gente tiene planes que no pueden costear o que no entienden bien. (Lee acerca de la posición de CR en cuanto a los planes de salud con altos deducibles).

Por el momento, si tienes un plan con deducible alto o crees que vas a tener uno pronto, vas a tener que involucrarte más en las decisiones de tu propia atención médica. Pero, hay mucho que sí puedes hacer para que tu plan funcione mejor para ti.

Consumer Reports consultó a expertos en políticas de salud y de seguros, hablamos con médicos y llevamos a cabo nuestra propia investigación para descubrir las formas más eficientes y rentables de usar tu plan de alto deducible, y obtener al mismo tiempo los servicios médicos que necesitas.

Aprende qué cosas son gratuitas. Muchos servicios de atención médica de rutina que intentan mantenerte saludable o descubrir a tiempo algún problema (incluyendo colonoscopias, mamografías y vacunas) son gratuitos en todos los planes de seguro actuales. Sin embargo, solo una de cada 10 personas en los planes con deducibles altos nos dijo que estaban conscientes de que esos exámenes eran gratis, y casi el 20% comentó que evitaban esas pruebas preventivas porque pensaban que les costaría caro, según un estudio de 2012 publicado en la revista Health Affairs. Así que cerciórate de ir con el doctor para recibir la atención médica a la que tienes derecho.

Compara precios. Se supone que los altos deducibles deben empujarte a buscar precios más bajos y cuidados médicos que no sean de emergencia. Pero pocas personas están haciendo esto. La mayoría de los sitios de los seguros médicos te proporcionan información de dónde encontrar los servicios dentro de la red. Y algunos ofrecen herramientas para estimar el costo que te dan el precio que tendrás que pagar a diferentes proveedores, por ejemplo, un MRI o una cirugía de rodilla.

Pero un estudio del Centro de calificaciones de salud de Consumer Reports entre 21 planes de seguro encontró que solo 13% de la gente usó esas herramientas en el sitio de su aseguradora, aún cuando el 75% dijeron que les preocupaba el costo y la calidad del servicio. Una razón de esto es que las personas simplemente no saben que estas herramientas existen. (Si tu compañía de seguros no ofrece una, llama a tu aseguradora directamente y pídeles que te digan los estimados).

El tiempo que pases en investigar los costos vale la pena. Los precios para los tratamientos médicos puede variar considerablemente de un proveedor a otro, aún dentro de la misma ciudad. En Kansas City, Mo., por ejemplo, el precio promedio para la cirugía de un juanete es de $4,094, pero varía desde $3,136 a $8,150, según dice Gooru.com. Para las medicinas, que es uno de los gastos más fuertes de tu bolsillo, revisa con GoodRx, un sitio web donde puedes comparar precios para miles de medicinas de receta en más de 70,000 farmacias en Estados Unidos.

Pero no busques solo por el precio. Entre los sitios web de seguros que Consumer Reports evaluó, la mayoría salió bien calificada en la información de los precios. Pero los usuarios dijeron que los sitios eran difíciles de navegar y que les faltaba información acerca de la calidad de los servicios y las fuentes, como las calificaciones independientes de doctores y hospitales y revisiones de usuarios. (Ve nuestras calificaciones de 6 sitios web de aseguradoras nacionales.

“Los precios varían mucho, pero es lo mismo con la calidad”, advierte la Dra. Orly Avitzur, M.D. una neuróloga y directora médica de Consumer Reports. Cuando uno de sus pacientes, Amir Goen (42 años), de Tarrytown, New York, necesitó un MRI hace poco, él se enteró que los precios para esa prueba en el área donde vive variaban en miles de dólares. El consultó a Avitzur que le aconsejó que preguntara sobre la fuerza de los imanes usados en las pruebas de imágenes. Goen descubrió que para la prueba MRI más barata no usaban los imanes con mayor potencia, pero tampoco los usaban para la prueba más costosa.

Entrevista a tu médico. Los médicos pueden ser un recurso valioso para sus pacientes cuando estos últimos están tratando de balancear la calidad con la atención médica, como lo descubrió Goen. Investigadores de Duke University analizaron conversaciones grabadas de 1,800 consultas médicas. Se habló de los costos el 30% del tiempo. Y en casi la mitad de esas conversaciones, los médicos ofrecieron ideas de cómo los pacientes podrían encontrar recetas, pruebas de diagnóstico u otros servicios de salud menos caros.

También puedes usar recursos en línea como en ConsumerHealthChoices.org, que Consumer Reports elaboró como parte de su colaboración con la campaña de la Fundación ABIM (La Junta Estadounidense de Medicina Interna) llamada Cómo Elegir Sabiamente o Choosing Wisely. Estos recursos proporcionan preguntas que le puedes hacer a tu doctor sobre exámenes médicos y tratamientos de los que frecuentemente se abusa. Muchos pueden hacerte malgastar tu dinero y provocar más daños que beneficios.

Obtén atención médica siguiendo el calendario. Lleva un récord de lo que gastas contra tu deducible anual, que vuelve a empezar cada año. Si esperas necesitar un procedimiento costoso que te acercará a tu deducible o lo sobrepasará, pide la cita al principio del año si te es posible. De esta forma, si necesitas más atención médica más tarde en el año, tu seguro la cubrirá. Y no dejes de hacer tus citas con el médico. Asegúrate de que tu médico tenga lugar en su calendario para ir al consultorio antes del 1º de enero, cuando tu deducible se resetea.

Balancea tus ventajas fiscales. Puedes aligerar el dolor de los altos costos de tu bolsillo si depositas dinero en una cuenta de ahorros para gastos de salud (HSA), para la que casi toda la gente es elegible en los planes designados por el IRS como planes de salud con altos deducibles. Esto es dinero antes de impuestos, hasta $3,400 al año para personas solas y $6,750 para familias, que puedes usar para pagar por gastos médicos calificados, incluyendo tu deducible. Y si no usas tus fondos HSA, se prorrogan y pueden crecer sin causar impuestos, año tras año.

No se requiere que los empleadores instauren cuentas de ahorro HSA para sus empleados en los planes con deducibles altos, pero cerca de 63% sí lo hace. (Tú puedes abrir una cuenta HSA por tu propia cuenta). La cuenta es portable, así que el dinero es tuyo si cambias de empleo. Para animar a que se usen las cuentas HSA, cerca de la mitad de los empleadores ofrecen capital inicial [seed money]. Algunos empleadores van a depositar dinero adicional en tu cuenta HSA si aprovechas los servicios preventivos como exámenes y visitas de bienestar. “Los empleadores no quieren que sus trabajadores escatimen en la atención médica que necesiten”, dice Steve Wojcik, el vicepresidente de políticas públicas del grupo National Business Group on Health.

No te asustes. Los seguros con altos deducibles pueden ser muy costosos, pero al menos hay un límite a los gastos de tu bolsillo para pagar por servicios de salud. La Ley de Cuidado de Salud Asequible exige que casi todos los planes de seguro médico pongan un límite a los gastos de bolsillo (no incluyendo las primas o la atención médica fuera de la red). Una vez que llegas al límite de tus gastos de bolsillo, la aseguradora debe pagar el 100% de los costos incurridos dentro de la red.

Para el 2017, todos los planes de ACA tienen un tope máximo de gastos de tu bolsillo de $7,150 para la cobertura individual y de $14,300 para los planes familiares. Los planes del empleador pueden variar, pero solo el 18% de aquellos que tienen límites del costo de tu bolsillo te hacen responsable por más de $6,000 para un individuo, según dice la fundación Kaiser Family Foundation. Recuerda que solo los cargos dentro de la red cuentan contra los límites de pagos de tu bolsillo (o de tu deducible, si es el caso). Así que mantente dentro de tu red. Eso es un buen consejo para todos, ya estemos en un plan con alto deducible o no.

La postura de CR al respecto de los planes de salud con altos deducibles

No hay duda que es necesario contener los crecientes costos de la atención médica. Pero Consumer Reports no cree que los consumidores deberían cargar con toda la responsabilidad por los planes de seguros con enormes costos de bolsillo. En su lugar, creemos que los empleadores, el gobierno, los proveedores de servicios médicos, así como los consumidores, tienen que colaborar para reducir los costos subyacentes de los cuidados de salud.

La idea atrás de los planes con altos deducibles (o HDHP) es que si los consumidores enfrentan las consecuencias de sus gastos de atención médica, ellos van a gastar su dinero más sabiamente.

Pero en vez de eso, los planes de costo compartido están causando al consumidor daños considerables, dice Lynn Quincy, directora de Healthcare Value Hub de CR. Casi todos los ahorros que generan estos planes se deben a la gente que está reduciendo o retrasando sus servicios de atención médica. Estas personas posponen ir al doctor, no surten sus recetas, o reducen su cuidado preventivo. Lo más preocupante es que los trabajadores más enfermos puedan reducir su atención médica. Lo que es más, varios estudios han encontrado que los consumidores en los planes HDHP no hacen más comparación de precios de los servicios médicos que la persona promedio. Ellos también fallan al no usar servicios preventivos gratuitos.

Para controlar los gastos y hacer que rinda más nuestro sistema de salud (no solo se trata de reducir costos), CR cree que necesitamos una visión diferente de cuál debería ser el papel de los consumidores en los cuidados de salud. Estas son algunas estrategias que sugerimos:

Enfócate en la raíz del problema. Alienta a los proveedores de cuidados de salud, a los hospitales y las farmacéuticas, y a los fabricantes de dispositivos médicos que aborden los altos costos de la atención médica. Necesitamos recortar los gastos innecesarios y reducir los gastos, y no simplemente pasar el costo a los consumidores.

Cambiar el diseño de los planes. Hay que hacer los costos más predecibles usando copagos (que es un cargo fijo que pagas cada vez que visitas a un proveedor de salud) en vez de coseguro (que requiere que pagues un porcentaje del costo de un servicio de atención médica cubierto por el seguro). Hacer que haya más servicios que no estén sujetos a deducibles. Y darles a los consumidores información oportuna, y correcta que los impulse a tomar decisiones y a encontrar cuidados de salud valiosos.

Involucrar a los reguladores estatales. Estos necesitan recopilar los datos para entender los gastos de la atención médica en su estado, ver dónde es que los consumidores están experimentando costos más altos, y así poder determinar qué mercados carecen de competitividad, que es lo que mantiene los precios bajos.

– Donna Rosato