Cómo ahorrar en el seguro de tu auto

Nuestro análisis exclusivo de miles de millones de primas anuales revela factores sorprendentes que pueden aumentar o disminuir tu prima

Crédito: Shutterstock

Por Consumer Reports

Comprar seguros de auto es como manejar con los ojos vendados. Si le envías tus datos a una decena de aseguradoras puedes terminar con una decena de diferentes cotizaciones, algunas el doble de caras que otras.

Las aseguradoras basan las primas en muchos factores, incluida la edad, el historial de manejo y el tipo de automóvil. Pero cuando Consumer Reports analizó más de 2700 millones de primas, la mayor parte del mercado de seguros de automóviles de Estados Unidos, también identificamos algunos factores que tal vez ni siquiera conozcas, como el historial de crédito y la educación, que no tienen nada que ver con cómo manejas. También aprendimos que, como cada aseguradora tiene su propia fórmula de fijación de precios, penalizando o recompensando factores de manera diferente, los consumidores pueden ahorrar al comparar precios.

Funcionó para Donna Greene de Greenburgh, New York, cliente de Geico por más de 20 años. Ella ahorró $793 en la cobertura para auto y $390 en seguro del hogar al cambiarse a Amica, una aseguradora con sede en Rhode Island. “No asumas que por ser un buen cliente durante años, vas a tener algún beneficio”, comenta. “Las aseguradoras aprovechan tu inercia”.

En las páginas siguientes explicamos cómo los acontecimientos de tu vida pueden afectar las tasas y cómo usar esa información para ahorrar.

Lo que hace que tu seguro de auto suba o baje

Una mala calificación de crédito hace que las tarifas aumenten muchísimo

Una pareja con dos autos con un crédito deficiente pagará un adicional de $2090, en promedio, en comparación con una familia con un crédito excelente. Eso es más de lo que cuesta normalmente añadir un conductor adolescente o incluso dos sanciones por manejar intoxicado.

Consejo de CR: Compara precios.

Por ejemplo, un conductor de Illinois con un crédito deficiente podría ahorrar alrededor de $1700 usando una aseguradora rural en lugar de una urbana. Además, mejora tu crédito al abonar las facturas de tarjeta de crédito a tiempo y al supervisar tus récords para evitar errores y fraude. Para obtener copias gratuitas de tus informes crediticios, visita annualcreditreport.com. (California, Hawái y Massachusetts prohíben que las aseguradoras utilicen calificaciones de crédito al establecer las tasas).

¿El accidente no es tu culpa? Aún así te costará dinero

Una familia con dos automóviles con un solo accidente libre de culpabilidad en un período de tres años normalmente paga alrededor de $270 más por año. Y si eres responsable, la sanción puede ser más del doble.

Consejo de CR: Comparar antes de comprar puede generar grandes ahorros. En Pennsylvania, un conductor con un accidente con culpabilidad con Allstate puede ahorrar más de $1,050 al inscribirse con Erie Insurance Group, Nationwide o State Farm. En New York, un conductor con una infracción de tránsito puede ahorrar alrededor de $800 con Progressive, en comparación con Liberty Mutual.

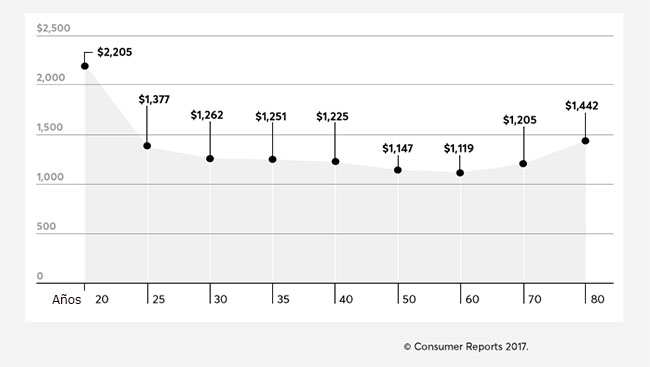

Acontecimientos que pueden modificar las tasas de seguro de auto, para mejor o peor

Esta gráfica muestra el promedio anual de las tasas de seguro durante el transcurso de la vida de un solo conductor en Estados Unidos. En general, los veinteañeros pagan más debido a su falta de experiencia, mientras que los mayores de 60 años pagan más por un mayor riesgo de pequeños accidentes. Pero los distintos acontecimientos en tu vida pueden convertirse en ahorros o sanciones. Esto es lo que puedes hacer para aprovechar lo primero y evitar lo último.

25 años: Obtener ese diploma

Se penaliza a los conductores veinteañeros por falta de experiencia de manejo.

Consejo de CR: Informarle a tu aseguradora acerca de tu educación puede ayudar un poco. Los graduados de la universidad, en promedio, ahorran cerca de $90 por año en comparación con quienes nunca terminaron la escuela secundaria. No mucho, tal vez, pero con el tiempo se puede ir sumando. Incluso los títulos avanzados ayudan menos: cerca de $20 para un doctorado y $15 para la maestría.

30 años: Casarse

Las aseguradoras ahora te consideran experimentado, así que las primas comienzan a disminuir, lo que hace un buen momento para comprar. Y casarse puede ayudar, también. Dos personas en sus 30 años que se casan y combinan las pólizas pueden ahorrar un promedio de alrededor de $525 por año en comparación con lo que pagarían como solteros.

Consejo de CR: Este beneficio es mayor en algunos estados y con algunas aseguradoras. En Texas, por ejemplo, casarse equivale alrededor de $780, en promedio, con Geico pero solo $360 con State Farm.

Infografía: Nicholas Rapp

35 años: Tener un bebé a bordo

Cambiar un Honda Civic EX por una miniván Honda Odyssey EX realmente puede ayudarte a ahorrar: un promedio de alrededor de $240 por año para una pareja con dos autos sin adolescentes. En algunos estados, las diferencias pueden ser aún mayores. En Florida, esa familia ahorraría alrededor de $375, en promedio.

Consejo de CR: Busca ahorros adicionales comunicándote con otras compañías. Un conductor de Florida que intercambia el Civic por un Odyssey podría ahorrar, en promedio, $600 al inscribirse con Progressive en lugar de Allstate, por ejemplo.

40 años: Comprar una casa

Simplemente al ser propietario de una casa, una pareja con dos autos puede ahorrar alrededor de $110.

Consejo de CR: Agrupar tu cobertura de auto con el seguro del hogar puede ahorrar aún más: alrededor de $240, en promedio, para una pareja con dos autos. Comparar precios también ayuda. En California, un conductor que combina el seguro del hogar con la póliza del auto podría ahorrar alrededor de $1,900, en promedio, al inscribirse con Geico en comparación con Nationwide.

50 años: Prestarle el auto a tus hijos

Añadir un adolescente varón le costará a una pareja casada unos 1,740 dólares; una adolescente mujer, alrededor de $1455.

Consejo de CR: Comparar al comprar puede ayudar. En Pensilvania, inscribirte con Erie Insurance Group en lugar de Progressive puede ahorrarte, en promedio, alrededor de $2,300. Pero no excluyas de la póliza a tu adolescente de manera intencional para ahorrar dinero. Mentirle a tu aseguradora es fraude, y motivos para que te la revoquen. En cambio, aprovecha el descuento de buen estudiante, si puedes. Eso le ahorra a una familia con dos autos y con un conductor adolescente un promedio de alrededor de $350. El descuento de buen estudiante en algunos estados puede ser aún mayor: más de $700 en Delaware, Louisiana, y Rhode Island.

60 años: Obtener un Mercedes durante la crisis de la mediana edad

Pasar de un auto familiar a un auto deportivo o un vehículo de lujo puede hacerte sentir joven, pero también te cuesta: $450 para un Mercedes-Benz E350, $440 para un Chevrolet Corvette, y $250 para un Porsche Boxster, en promedio.

Consejo de CR: Una vez que hayas elegido ese auto de lujo, compara las coberturas. Un residente de Ohio que asegura un Mercedes E350, por ejemplo, puede ahorrar un promedio de alrededor de $900 con Farmers en lugar de Allstate.

70 años: Finalmente, te jubilas

A largo plazo, las aseguradoras para jubilados comienzan a aumentar las tasas después de los 60 años, en algunos lugares en especial. En Texas, las tasas para un solo conductor aumentaron mucho más después de los 60 años con Geico que con State Farm.

Consejo de CR: Inscribirse para una clase manejo para adultos mayores les puede hacer ahorrar a un conductor soltero alrededor de $50, que compensa algunos de los costos que vienen con la edad. En casi todas partes, unirse a la AARP no ayudará mucho. Una excepción notable: En California, si te registras con The Hartford y perteneces a la AARP, podrías ahorrar $500.

¿Cuánto costará asegurar tu auto nuevo?

Comparamos cada uno de los autos exhibidos con un Camry LE (el Camry fue el auto más popular en el país en 2016). Algunos otros autos te costarán menos asegurar; otros, más.

MENOS COSTOSO

Honda Odyssey

Ahorra $145

PRIMA ANUAL PROMEDIO

Toyota Camry LE

Cerca de $1,200

Auto base

MÁS COSTOSOS

Porsche Boxter

Gasta $250

5 consejos para obtener el mejor precio en seguros de auto

Si ya estás asegurado, revisa tu póliza para ver lo que estás pagando. A continuación, sigue estos pasos:

1. REVISA TUS OPCIONES CON FRECUENCIA.

Echa un vistazo a varias compañías de seguros diferentes cada 2 o 3 años. Tal vez tu situación ha cambiado, por ejemplo, manejas menos kilómetros, lo que puede reducir un poco tu prima. O tal vez la compañía ha ajustado su suscripción o calificación en formas que ayudan, o perjudican, tu balance final. Obtienes pocos beneficios al aferrarte a la misma aseguradora año tras año; nuestros estudios pasados han concluido que el “descuento para clientes a largo plazo” es, en su mayoría, un mito.

2. CONSIDERA TODAS LAS POSIBILIDADES.

Prueba comprar en TheZebra.com, que utiliza datos de Quadrant, una empresa privada que recopila y analiza los documentos de las tasas suministradas directamente por las aseguradoras (Quadrant es también la empresa que contratamos para nuestros análisis de precios). The Zebra ofrece estimaciones de 18 a 35 aseguradoras, dependiendo del estado. Eso se compara con las meras 3 a 10 cotizaciones proporcionadas por otros sitios, incluido Insurance.com, NetQuote y NerdWallet.

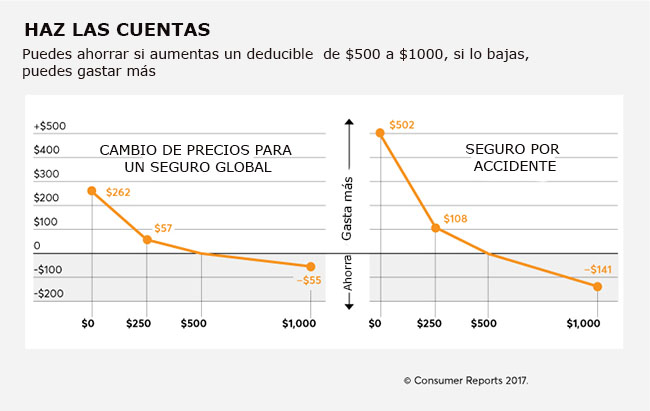

3. CONSIDERA AUMENTAR LOS DEDUCIBLES GLOBALES Y POR ACCIDENTE AUTOMOVILÍSTICO.

El seguro por accidente cubre los daños a tu vehículo causado por el impacto con otro auto u objeto, independientemente de quién tiene la culpa. El seguro global cubre el robo de tu vehículo y daños por incendio, inundación, una rama que cae, y demás. El conductor promedio presenta un reclamo global o por accidente solo una vez cada 5 a 10 años, según el Instituto de Información sobre Seguros. Cuanto mayor sea tu deducible, es decir, la cantidad que pagas antes de que el seguro comience a cubrir, menor será tu prima, especialmente para los accidentes automovilísticos, como se muestra a la derecha.

4. ASEGÚRATE.

Asegúrate de obtener una cobertura suficiente de responsabilidad civil. Recomendamos una cobertura 100/300/100, que paga por lesiones corporales hasta $100,000 por persona y $300,000 por accidente, y daños a la propiedad hasta $100,000. Y comprar una cobertura contra conductores sin seguro/con seguro insuficiente con los mismos límites, en caso de que seas atropellado por un conductor que se da a la fuga o por alguien sin seguro suficiente.

Por último, para una mayor protección contra responsabilidad civil, considera una póliza integral. Una póliza de $1 millón normalmente cuesta alrededor de $200 a $400 por año.

5. REVISA NUESTRAS CALIFICACIONES.

Demuestran la satisfacción general de los suscriptores de CR con las compañías de seguros de auto en las últimas dos décadas. Una póliza asequible no ayudará mucho si la compañía provee un servicio parcial o te dificulta el pago de un reclamo.

Cantidad deducible

Infografía: Nicholas Rapp

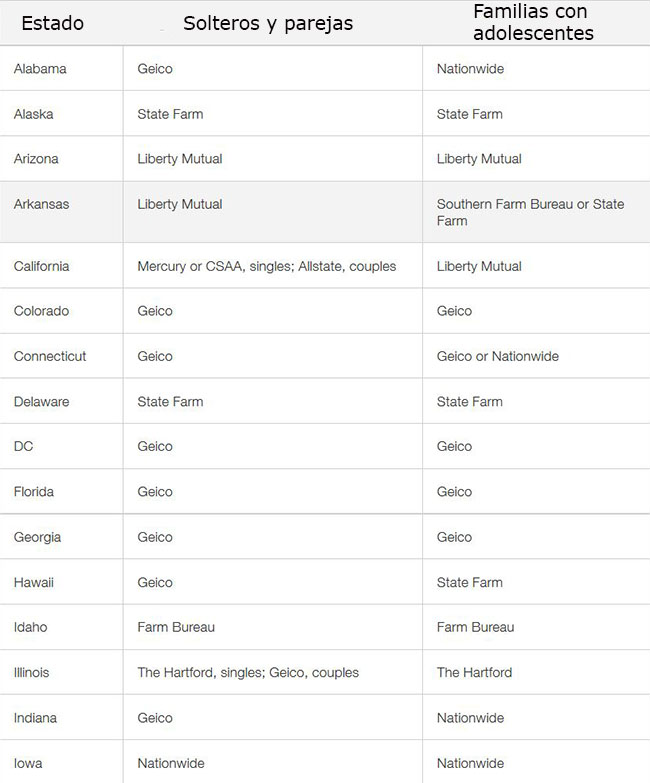

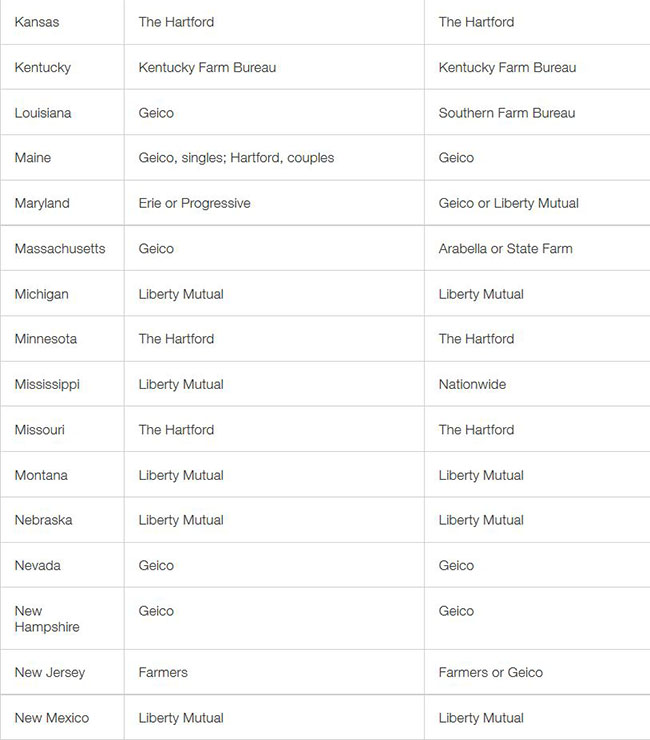

Qué compañías tienen las mejores ofertas en tu estado

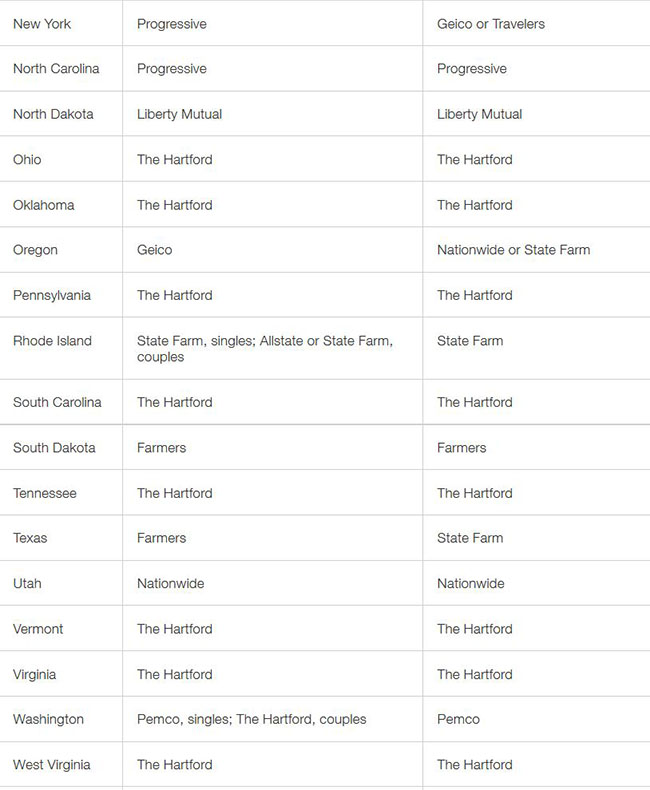

En casi todos los estados, algunas aseguradoras tienden a ser más baratas que otras. Aquí están las mejores en 25 estados.* Pero la mejor oferta también depende de tu edad, auto y otros factores, así que compara precios.

*Nota que Amica Mutual Insurance Company y USAA Group no fueron incluidos en este análisis. Para todos los estados, puedes visitar CR.org/carinsurance0317.

— Tobie Stanger

En esta nota