Estadounidenses piensan que necesitarán $1.26 millones de dólares para jubilarse cómodamente

Más de la mitad de los estadounidenses creen que es algo o muy probable que sobrevivan con sus ahorros

A medida que cae la tasa de inflación, el "número mágico" de las personas para la jubilación cae $200,000 y regresa a los niveles de 2022 y 2023. Crédito: Shutterstock

Los estadounidenses creen que necesitarán $1.26 millones de dólares para jubilarse con comodidad, según el estudio de planificación y progreso 2025 de Northwestern Mutual.

El “número mágico” para que los estadounidenses se jubilen cómodamente en 2025 es de $1.26 millones, $200,000 menos que los $1.46 millones reportados el año pasado y prácticamente igual a las estimaciones para 2022 y 2023. Sin embargo, entre los estadounidenses que tienen ahorros para la jubilación, uno de cada cuatro (25%) afirma tener solo un año o menos de sus ingresos anuales reservados para ello.

Cantidad esperada necesaria para jubilarse cómodamente (Adultos estadounidenses mayores de 18 años):

· 2025: $1.26 millones de dólares

· 2024: $1.46 millones de dólares

· 2023: $1.27 millones de dólares

· 2022: $ 1.25 millones de dólares

· 2021: $1.05 millones de dólares

Estos son los últimos hallazgos del Estudio de planificación y progreso 2025 de Northwestern Mutual, la serie de investigación de la compañía que explora las actitudes, los comportamientos y las perspectivas de los estadounidenses en un amplio conjunto de cuestiones que afectan su seguridad financiera a largo plazo.

En el caso de la Generación X, muchos de los cuales se acercan a la edad de jubilación, el 52% tiene ahorrado el triple de sus ingresos anuales actuales o menos. Y la mayoría (54%) cree que no estará financieramente preparado para la jubilación cuando llegue el momento.

Según el estudio, más de la mitad (51%) de los estadounidenses cree que es relativamente probable o muy probable que sobrevivan a sus ahorros. En cambio, solo el 16% se siente lo suficientemente seguro como para afirmar que la posibilidad de sobrevivir a su patrimonio es “muy improbable”. Mientras tanto, más de un tercio (35%) de los estadounidenses afirma no haber tomado ninguna medida para abordar ese posible resultado.

“El ‘número mágico’ de los estadounidenses para jubilarse cómodamente ha bajado, pero sigue siendo alto, mucho más allá de lo que muchas personas realmente han ahorrado“, dijo John Roberts, director de campo de Northwestern Mutual.

Una explicación para la nueva cifra podría ser que la inflación, aunque sigue siendo la principal preocupación de la gente, no es tan alta como en los últimos años. La inflación suele describirse como “estable” porque la actitud de la gente al respecto puede tardar mucho tiempo en cambiar.

La tasa de inflación disminuyó del 6% en 2023 a aproximadamente el 3% en 2024, y ahora, en 2025, los estadounidenses están ajustando sus percepciones sobre sus futuras necesidades financieras. Al mismo tiempo, la preocupación por sus ahorros actuales ha aumentado. Más de la mitad de los estadounidenses cree que sobrevivir a sus ahorros de toda la vida es una posibilidad real, y la gran mayoría vive con ansiedad financiera.

Es importante recordar que la planificación de la jubilación es profundamente personal. Cada persona merece su propio “número mágico” que considere dónde vivirá, qué estilo de vida tendrá, sus fuentes de ingresos y más. Hay reglas generales por todas partes, pero nada es mejor que un plan financiero personalizado y diseñado a su medida.

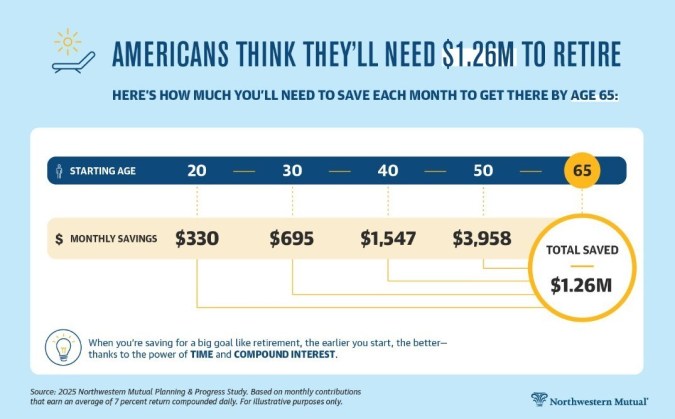

La cantidad que los estadounidenses necesitan invertir mensualmente para acumular $1.26 millones al cumplir los 65 años depende de varios factores, especialmente de cuándo empiezan a ahorrar. Las personas que empiezan a los 20 años necesitarían invertir $330 al mes, mientras que otras, a partir de los 30, necesitarían reservar $695 al mes, suponiendo una tasa de rendimiento del 7% compuesta diariamente. Cuanto más esperen, más necesitarán invertir. Las personas que empiezan a los 40 años necesitarían ahorrar $1,547 al mes, y si posponen el ahorro hasta los 50, necesitarían invertir $3,958 al mes. Esta ecuación supone que las personas ahorran regularmente y nunca piden prestado de sus cuentas de ahorro para la jubilación antes de cumplir los 65 años.

En general, Northwestern Mutual recomienda que las personas intenten reemplazar alrededor del 80% de sus ingresos previos a la jubilación. Sin embargo, el cálculo real del “número mágico” para cada persona dependerá de factores como cuándo desea jubilarse, dónde vivirá y qué estilo de vida desea mantener durante su jubilación.

Para mirar el reporte completo y su metodología, ingresa aquí.

Sigue leyendo:

· Las mujeres en EE.UU. se sienten menos seguras financieramente y para la jubilación que los hombres

· Encuesta revela que los estadounidenses están gastando ahorros de la jubilación

· Ajijic, el refugio mexicano donde miles de estadounidenses viven “como reyes” (y lejos de Trump)