Tasa de interés de la Fed hoy: sin cambios en 3.5% – 3.75% y así afecta tu tarjeta de crédito e hipoteca

La Reserva Federal no mueve tasas. Con inflación al 3.3% y guerra en Irán, el costo de tu crédito no bajará pronto

Si las tasas se mantienen, para una familia con $10,000 en deuda de tarjeta, pagarán cerca de $170 más en intereses al menos hasta el verano. Crédito: Shutterstock

La Reserva Federal decidió mantener sin cambios las tasas de interés este miércoles, dejando el rango en 3.50%?3.75%, confirmando que el costo del dinero seguirá alto para millones de familias.

Con esta decisión, quienes tienen deudas en tarjetas de crédito, hipotecas de tasa ajustable o préstamos personales seguirán pagando intereses elevados en los próximos meses, sin alivio inmediato.

La decisión, anunciada a las 2:00 PM ET, confirma lo que el mercado anticipaba, como consecuencia de la inflación persistente y presiones en los precios de los energéticos. Antes del anuncio, el mercado daba prácticamente por hecho una pausa en las tasas, en un contexto de inflación que escaló de 2.4% en febrero a 3.3% en marzo y un entorno internacional que sigue presionando los precios de los energéticos.

¿Qué dijo la Fed sobre la inflación y la economía?

En su comunicado, la Fed reconoció que la decisión se debe a que “la inflación sigue elevada” y que la incertidumbre sobre la economía ha aumentado, “en parte por el alza en precios de energía”.

Por su parte, el todavía presidente de la Fed, Jerome Powell, reconoció que es demasiado pronto para estimar cómo se comportará la inflación en las próximas semanas: “En el corto plazo, los precios más altos de la energía elevarán la inflación general, pero es demasiado pronto para conocer el alcance y la duración del impacto potencial.”

La Universidad de Michigan confirmó que las expectativas de inflación a un año llegaron a 4.8%, el mayor salto mensual desde abril de 2025. Por ello Powell alertó en la reunión que es un factor de riesgo a monitorear.

También el modelo GDPNow de la Fed de Atlanta registró un crecimiento del 1.24% en el primer trimestre de 2026, y el FMI recortó su proyección anual para EE.UU. a 1.8%. Powell reconoció con estos datos que: la economía crece, pero se desacelera.

Aunque en su panorama general, el banco central indicó que la economía estadounidense “se ha expandido a un ritmo sólido. La creación de empleo se ha mantenido baja, en promedio, y la tasa de desempleo apenas ha variado en los últimos meses”. También reiteró que el objetivo de sus decisiones es mantener “el máximo empleo y una inflación del 2 % a largo plazo”.

El mercado prácticamente había descartado la posibilidad de cualquier variación en las tasas antes de que la Fed confirmara el anuncio.

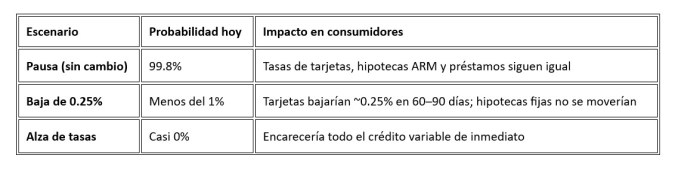

Hasta esta mañana, los mercados de predicción asignaban una probabilidad de 99.8% a que las tasas no cambiarían en la reunión de hoy, según plataformas financieras como Polymarket y FRC Research. La herramienta CME FedWatch, que mide expectativas de fondos federales, indicaba que la probabilidad de que hubiera una pausa era del 100%.

La causa directa es la inflación. El Índice de Precios al Consumidor de marzo del 3.3% anual estuvo impulsado principalmente por el alza en los precios de los energéticos, ligada al conflicto en Irán.

El conflicto en Irán: el factor que congela tu tasa

Desde el inicio del conflicto a finales de febrero, el precio del petróleo Brent subió más de 55%, encareciendo la gasolina y el combustible para vuelos en todo el país.

Economistas del Bank of America señalaron en una nota reciente que la Fed “se mantendrá firmemente en pausa en su reunión de abril” y que “los riesgos al alza para la inflación derivados de la guerra con Irán no han desaparecido”. Como consecuencia de esta decisión, el costo del dinero seguirá alto para las personas que tienen deudas variables en los próximos meses, de acuerdo con las estimaciones.

Deutsche Bank incluso proyectó que no habrá ningún cambio en tasas durante todo el resto de 2026. Misma postura de los mercados de futuros, que cambiaron de opinión respecto al análisis que tenían en enero.

Lo que pagas de más cada mes mientras la Fed no baja tasas

La decisión de hoy tiene un efecto directo en tres categorías que golpean especialmente a las familias hispanas:

Tarjetas de crédito

La tasa promedio en tarjetas de crédito con tasa variable está directamente vinculada a la tasa de la Fed. Con la tasa en un rango entre 3.50% y 3.75%, el promedio nacional en tarjetas supera el 20% de APR. El 29.4% de los hispanos tiene deudas en tarjetas que van de $6,000 a $10,000; el 19.1% debe entre $11,000 y $15,000. Mientras la Fed mantenga estas tasas, los saldos siguen acumulando intereses al ritmo actual.

Hipotecas de tasa ajustable

Las hipotecas de tasa fija a 30 años se mantienen en torno al 6.5%, según datos de Forbes Advisor al cierre del primer trimestre. Pero, las de tasa ajustable (ARM) sí responden más directamente a los movimientos de la Fed, y cualquier pausa prolongada mantiene sus costos elevados.

Mike Fratantoni, economista jefe de la Mortgage Bankers Association, sostuvo que “un número creciente de miembros del FOMC espera que no haya ningún recorte o uno como máximo para este año”, lo que complica las proyecciones para compradores de vivienda.

Préstamos de auto y personales

Las tasas de préstamos para automóviles también se mantienen elevadas, y los compradores están optando por contratar a plazos más largos para reducir el pago mensual, lo que aumenta el costo total del financiamiento a largo plazo.

Aumentan las diferencias entre los gobernadores

El gobernador Stephen Miran se había mantenido como el único gobernador que ha pugnado por rebajar las tasas 25 puntos base en las últimas dos reuniones (enero y marzo). Sin embargo, este miércoles crecieron las voces que solicitaron un nuevo recorte en las tasas en el futuro.

Según CNBC, tres gobernadores disintieron, la mayor división interna del banco central desde octubre de 1992. Los tres estuvieron de acuerdo en mantener las tasas en abril, pero se opusieron a incluir en el comunicado un lenguaje que sugería “posibles recortes futuros”, ya que implicaba que los recortes anteriores eran la puerta para nuevos ajustes a la baja. Ese matiz provocó la fractura interna.

Lo que dijo Powell en su última conferencia de prensa

En lo que probablemente fue su última conferencia de prensa al frente de la Fed, Jerome Powell dejó claro este miércoles que el banco central no tiene prisa para actuar: “Nuestra política está en un buen lugar para esperar y ver cómo evoluciona la situación”, señaló el funcionario ante los medios.

Powell reconoció la presión que ejerce el conflicto en Irán sobre los precios, y describió el alza del petróleo, que supera los $106 dólares por barril con el Estrecho de Ormuz aún cerrado, como un fenómeno de oferta, no como inflación impulsada por la demanda. Esa distinción significa que la Fed clasifica este factor como “transitorio”, por lo que no necesitaría subir tasas para combatirlo.

El presidente de la Fed también advirtió la tensión que enfrenta para cumplir sus dos mandatos: “Hay un riesgo a la baja para el mercado laboral, que sugiere mantener las tasas bajas; pero hay un riesgo al alza para la inflación, que sugiere que quizás no conviene mantenerlas bajas. Hay tensión entre los dos objetivos”, declaró Powell.

En cuanto a las expectativas de inflación a largo plazo, Powell afirmó que “parecen estar bien ancladas más allá del corto plazo”, lo que por ahora aleja el escenario de una subida de tasas, el más temido por las personas que tienen créditos activos.

Kevin Warsh avanza en el Senado, como nuevo presidente de la Fed

De manera paralela, el Comité Bancario del Senado aprobó en votación partidista la nominación de Kevin Warsh como sucesor de Powell al frente del Banco Central. Se espera que el pleno del Senado lo ratifique antes de la reunión del 16-17 de junio. Powell ahora enfrenta una decisión histórica: retirarse cuando Warsh tome posesión, o quedarse como gobernador hasta ese momento, algo que no ocurre desde Marriner Eccles en 1948.

¿Cuáles eran tres escenarios posibles y qué significarían para tu bolsillo?

Preguntas frecuentes (FAQ): La decisión de la Fed y su impacto en la comunidad hispana

¿A qué hora anunció la Fed su decisión de hoy?

El comunicado oficial del Comité Federal de Mercado Abierto (FOMC) se publicó el miércoles 29 de abril a las 2:00 PM ET. La conferencia de prensa de Jerome Powell comenzará a las 2:30 PM ET.

¿Bajarán las tasas hoy?

No. La Fed confirmó el pronóstico del mercado de mantener las tasas sin cambio (en un rango de 3.50%–3.75%), impulsado por la inflación de 3.3% en marzo y el conflicto en Irán.

¿Cuándo podría haber un recorte de tasas?

Varios analistas proyectan que no habrá recortes durante el resto de 2026. Los mercados de futuros ya no anticipan ningún movimiento a la baja este año.

¿Cómo afecta esta pausa a mi tarjeta de crédito?

Para una tarjeta con tasa variable, tu APR no bajará mientras la Fed no actúe. Con tasas promedio por encima del 20%, una deuda de $8,000 genera más de $130 mensuales solo en intereses.

¿Es buen momento para comprar casa con esta decisión?

La pausa mantiene las hipotecas a 30 años cerca del 6.5%. Expertos recomiendan comparar entre tasa fija y ajustable. Una eventual baja de tasas podría generar una ola de compradores que presione los precios al alza.

¿Qué es el FOMC?

El Comité Federal de Mercado Abierto es el órgano de la Reserva Federal que fija la tasa de fondos federales. Está integrado por los 7 gobernadores del Fed y 5 presidentes de bancos regionales.

Conclusión

La pausa de hoy de la Fed en las tasas de interés confirma el pronóstico del mercado. Pero lo que realmente pesa es lo que Powell dijo en su última conferencia como presidente del banco central. Su postura claramente hawkish fue leída de inmediato como otro trimestre sin alivio, y los mercados reaccionaron en consecuencia: el Dow Jones cayó alrededor de 422 puntos. Para una familia con $10,000 en deuda de tarjeta, eso se traduce en cerca de $170 dólares adicionales en intereses antes de que llegue el verano.

Para quienes tienen deudas en tarjetas, un auto financiado o el sueño de comprar casa, la conferencia de hoy dejó algo claro: el costo del dinero seguirá siendo un factor central en el futuro financiero de las familias en los próximos meses.

Sigue leyendo:

– Inflación en EE.UU.: los gastos que tienen más riesgo de subir en los próximos 90 días

– 63% de los latinos dice que su situación financiera es mala: el problema real es cuánto dinero les falta cada mes

– Una familia necesita $1,300 más al mes para sobrevivir en EE.UU. mientras el pesimismo económico bate récords