¿Qué revela el gasto del consumidor de diciembre 2025 de Bank of America para la economía de EE.UU.?

Gasto tarjeta por hogar creció 1.8% en diciembre: un momento sólido con el fin de 2025

Aunque el el gasto consumidor creció 1.8% en diciembre, la brecha entre ingresos altos (+2.4%) y bajos (+0.4%) se mantiene. Crédito: Shutterstock

El gasto total con tarjetas de crédito y débito por hogar en Estados Unidos aumentó 1.8% en diciembre de 2025, respecto al mismo mes del 2024 (YoY), según datos agregados de Bank of America. Esta cifra representa una aceleración respecto al 1.3% YoY de noviembre, y el crecimiento ajustado por estacionalidad (SA) fue de 0.5% mensual, respecto a noviembre de 2025 (MoM), revertiendo el registro prácticamente sin cambios del mes anterior.

Este desempeño confirma que los consumidores cerraron el año en sólida posición, a pesar de desaceleraciones observadas en la primera mitad de 2025. La tendencia refleja una economía que, si bien muestra signos de desgaste en ciertos segmentos, mantiene impulso gracias al dinamismo de los hogares de mayores ingresos.

Crecimiento interanual y mensual desglosado

Los datos de Bank of America Institute, derivados de millones de transacciones anonimizadas, muestran:

- Crecimiento YoY: 1.8% (diciembre) vs 1.3% (noviembre)

- Crecimiento MoM SA: 0.5% (diciembre) vs 0.0% (noviembre)

Este repunte sugiere que los consumidores aprovecharon las últimas semanas del año para realizar compras navideñas y ajustar gastos, posiblemente anticipando los reembolsos fiscales de 2026.

Factores detrás del repunte decembrino

El aumento del gasto en diciembre estuvo impulsado por:

- Compras navideñas anticipadas: los consumidores adelantaron adquisiciones para evitar agotamientos de inventario

- Confianza en reembolsos fiscales: la expectativa de mayores devoluciones en 2026 liberó presupuesto discrecional

- Estabilidad laboral: el mercado de empleo mantuvo fortaleza en sectores clave

La economía en “K” persiste: brecha entre ingresos altos y bajos se mantiene

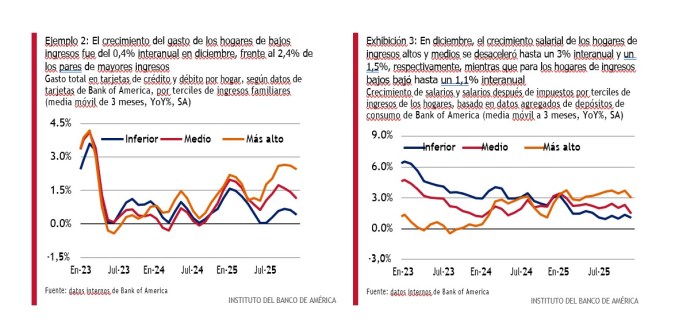

El patrón de consumo “K‑shaped” (en forma de K) continuó en diciembre, con diferencias marcadas entre diferentes niveles de ingreso. Los hogares de ingresos más altos aumentaron su gasto tarjeta en 2.4% YoY, mientras que los de ingresos más bajos solo lo hicieron en 0.4% YoY.

Esta brecha de 2 puntos porcentuales se ha mantenido relativamente estable en los últimos seis meses, pero refleja una desigualdad estructural en la recuperación económica. El crecimiento salarial post‑impuestos también favorece a los segmentos de ingresos más altos: 3.0% YoY vs 1.1% YoY para los hogares de menores recursos.

De acuerdo con Bank of America Institute, los datos internos de tarjetas y cuentas de depósito arrojaron:

Implicaciones para la desigualdad económica

La persistencia de la brecha K‑shaped tiene consecuencias profundas:

- Movilidad social reducida: los hogares de bajos ingresos tienen menos capacidad para invertir en educación o salud

- Riesgo de estancamiento: el consumo de masas, motor tradicional de la economía, se debilita

- Presión política: la desigualdad se convierte en tema central de debates electorales

Reembolsos fiscales 2026: ¿Impulsarán el gasto discrecional?

El One Big Beautiful Bill Act (OBBBA), aprobado en 2025, introdujo cambios fiscales que podrían generar reembolsos históricos en 2026. Al respecto, el Bank of America Institute estima que los reembolsos totales podrían ser $65,000 millones de dólares más altos que en 2025, un aumento del 18%.

La mayoría de estos pagos se concentrarán entre febrero y abril de 2026, justo cuando el gasto de consumo típicamente se desacelera tras las fiestas decembrinas. Este “estímulo fiscal” podría estrechar temporalmente la brecha K‑shaped y impulsar categorías discrecionales como electrónica, viajes y ocio.

Impacto proyectado de reembolsos fiscales

El análisis de Bank of America muestra que:

- Reembolsos adicionales: +$65,000 millones (vs 2025)

- Aumento porcentual: +18%

- Período principal: febrero‑abril 2026

- Beneficio proporcional mayor para hogares de bajos ingresos, ya que los reembolsos representan una porción más grande de su gasto mensual

Distribución de beneficios por ingresos

Aunque el Tax Policy Center advierte que los mayores beneficios absolutos del OBBBA recaerán en hogares de altos ingresos (especialmente por el aumento del límite SALT), el impacto proporcional es mayor para bajos ingresos. Los reembolsos equivalen a 0.8 veces el gasto mensual promedio para hogares bajos, vs 0.3 veces para altos ingresos.

El gasto post‑reembolso se concentra en:

- Bienes duraderos: electrónica, muebles, hogar (+25% promedio, +40% para bajos ingresos)

- Servicios discrecionales: viajes, ocio, restaurantes (+30% promedio)

- Inversiones y pago de deudas: aumento significativo en pagos de tarjetas y préstamos

Impacto en cadenas de suministro regionales

Mientras que la desaceleración en el gasto de bajos ingresos en EE. UU. afecta las exportaciones de:

- Productos manufacturados: textiles, electrónica de consumo

- Agricultura: frutas, vegetales procesados

- Servicios: turismo, nearshoring de call centers

Los datos de Bank of America ofrecen lecciones clave:

- Monitorear distribución del ingreso: el crecimiento agregado puede ocultar debilidad en la base

- Políticas fiscales focalizadas: reembolsos progresivos pueden estimular consumo más efectivamente que recortes generales

- Diversificación de mercados: reducir dependencia del consumo estadounidense de altos ingresos

Preguntas People Also Ask sobre el gasto del consumidor

Respuestas directas a las búsquedas más frecuentes sobre el comportamiento del consumidor.

- ¿Cuánto creció el gasto de los consumidores en diciembre 2025?

El gasto con tarjetas por hogar creció 1.8% interanual en diciembre, acelerando desde el 1.3% de noviembre, según Bank of America Institute.

- ¿Qué es la economía en “K” y por qué persiste en 2026?

La economía en “K” describe una recuperación donde los ingresos altos crecen mientras los bajos se estancan. En diciembre, hogares de altos ingresos gastaron 2.4% más interanual, vs 0.4% para bajos ingresos, manteniendo una brecha de 2 puntos porcentuales.

- ¿Cómo afectarán los reembolsos fiscales de 2026 al gasto de consumo?

Los reembolsos podrían ser $65,000 millones de dólares más altos (+18%), concentrados en febrero‑abril. Esto impulsará categorías discrecionales (electrónica, viajes, ocio), especialmente para hogares de bajos ingresos.

- ¿Por qué el crecimiento salarial es menor para hogares de bajos ingresos?

El crecimiento salarial post‑impuestos fue de 1.1% YoY para bajos ingresos vs 3.0% para altos ingresos. Factores incluyen desaceleración en sectores de servicios, menor negociación salarial y mayor exposición a inflación de bienes esenciales.

- ¿Qué impacto tuvieron los aranceles en el gasto de 2025?

Los consumidores fueron conscientes del precio, favoreciendo artículos más baratos y reduciendo compras de bienes duraderos (electrónica, muebles) y servicios grandes (aerolíneas, hospedaje). El comparativo de transacciones menores a $100 en electrónica subió vs 2024.

- ¿Qué sectores se beneficiarán más del aumento de reembolsos?

Electrónica, muebles/hogar, ropa y viajes verán los mayores impulsos. Los hogares de bajos ingresos aumentarán gasto en bienes (alrededor de 40% vs 25% promedio) y servicios discrecionales (ocio, restaurantes).

Verdad, datos y el reto de explicar una economía fracturada

El Consumer Checkpoint de Bank of America Institute ofrece una ventana clara a la salud económica bifurcada de Estados Unidos. Los datos de diciembre confirman que el gasto agregado mantiene momentum, pero más del 70% de ese crecimiento proviene de hogares de altos ingresos, mientras los de menores recursos apenas mantienen el ritmo.

En un ecosistema informativo donde abundan narrativas simplistas sobre “recuperación económica”, este reporte desafía con evidencia dura: la brecha K‑shaped no se está cerrando, y los reembolsos fiscales de 2026 —aunque temporales— podrían ser el único colchón para millones de familias.

Sigue leyendo:

– ¿Está mejorando el mercado laboral en EE.UU.? Lo que el reporte de Bank of America estima para 2026

– El estado de las pequeñas empresas: retos durante una temporada navideña que luce prometedora

– 7 cargos de tarjetas de crédito que los bancos no deberían cobrarte